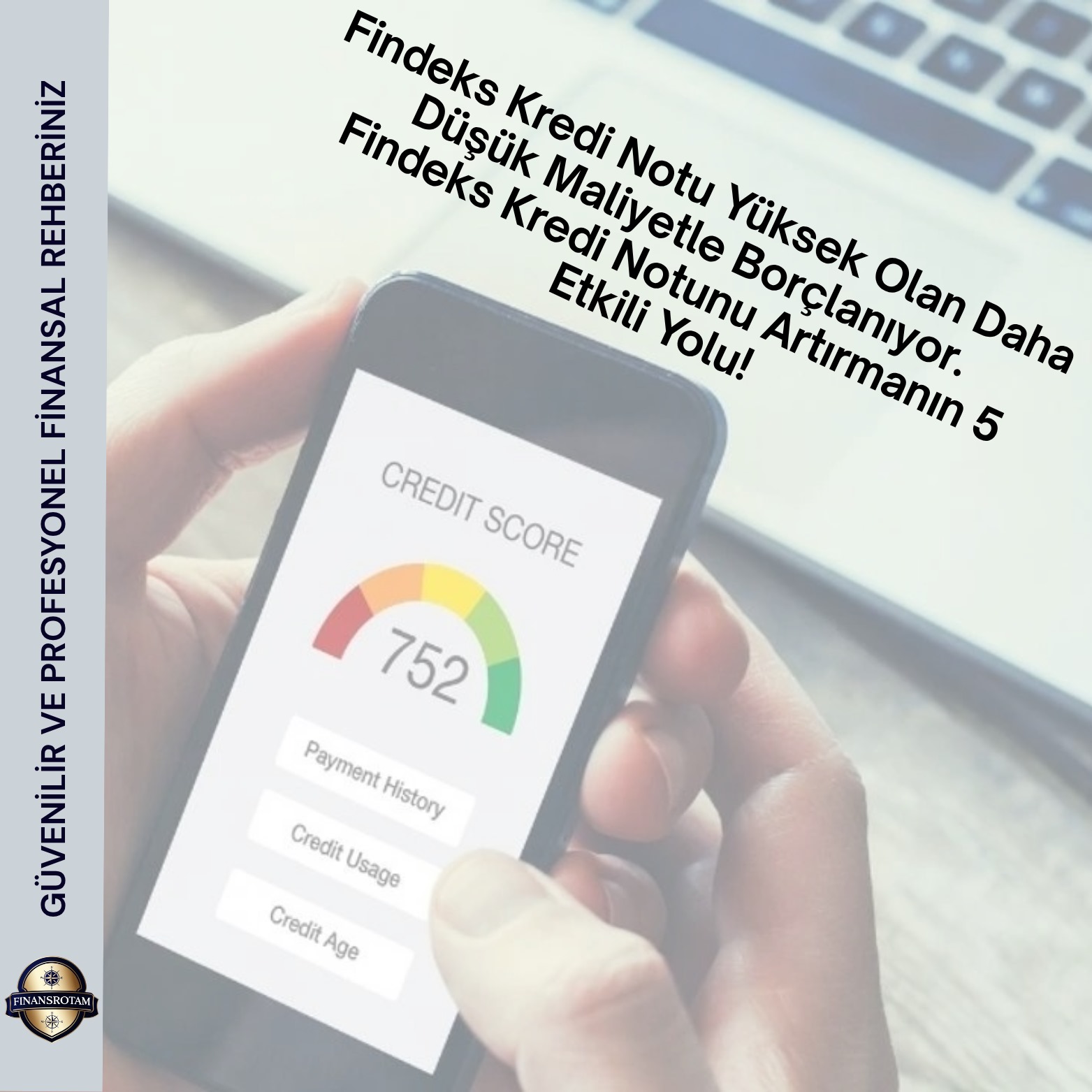

Findeks Kredi Notu Yüksek Olan Daha Düşük Maliyetle Borçlanıyor: Findeks Kredi Notunu Artırmanın 5 Etkili Yolu

Findeks Kredi Notu Yüksek Olan, Daha Düşük Maliyetle Borçlanıyor

Merkez Bankası’nın son dönemde yaptığı faiz indirimleriyle birlikte bankalar tüketicilere daha cazip kredi fırsatları sunmaya başladı. Ancak bu fırsatlardan yararlanmanın en

önemli şartı, yüksek bir Findeks kredi notuna sahip olmak.

Kredi notu; kredi kartı, kredi ve fatura ödemeleri gibi finansal alışkanlıklara göre belirleniyor. Notu yüksek olan kişiler, bankalardan daha düşük faiz oranlarıyla kredi kullanabiliyor.

Kredi Notunu Artırmanın 5 Etkili Yolu:

* Ödemelerini zamanında yap: Tek bir gecikme bile puanı düşürebilir.

* Kart limitini dengeli kullan: Limitin %30-40’ını aşmamaya çalış.

* Kredi geçmişini canlı tut: Küçük krediler alıp düzenli ödemek puanı yükseltir.

* Borçlarını azalt: Gelire oranla daha az borç, daha yüksek puan demektir.

* Sık kredi başvurusu yapma: Çok sayıda başvuru, “nakit ihtiyacı yüksek” algısı yaratır.

Puan ne kadar sürede artar?

Düzenli ödeme alışkanlığıyla 1-3 ay içinde artış gözlemlenebilir.

6-12 ay boyunca finansal disiplin sürdürülürse 300 puana kadar yükseliş mümkündür.

Önemli not:

Geciken borçları yasal takibe düşmeden önce bankayla yapılandırmak gerekir. Takipteki borçlar kredi notunu uzun süre olumsuz etkiler.